※ランキングは編集部がアクセス数を元に総合的に作成しております。

※本ページはプロモーションが含まれています。

子供の教育資金として人気のある学資保険。誕生と共に加入すると保険料も安く、満期も早いので非常にお得感があります。

とは言っても、貯蓄性と返戻率が高くなければ契約した意味がなくなりますので、保険選びは慎重にならざる得ないのが現状です。

そんな学資保険が良いのか悩んでいる方のために、返戻率が高く人気のある商品厳選し紹介します。迷っている方は、ぜひ参考に最後までご覧になってください。

学資保険のおすすめ人気ランキング10選【2024年】

2024年に学資保険を検討されている方におすすめ商品を、人気ランキング10選で紹介します。返戻率や払い込み期間を表で分かりやすく解説しています。

※返戻率は2024年2月現在

【1位】ソニー生命(学資保険)

貯蓄性が高く米ドル建てで返戻率もアップ

ソニー生命(学資保険)は15歳で払い込みが完了、早生まれのお子様でも入学前に学資金を受け取れます。

受取時期が異なる3つの型がありますが、大学入学の年から毎年学資金が支払われるⅢ型が人気。満期も4つから選べますので、家庭の状況に合わせ細かく設定できます。

貯蓄性の高さでは、他の保険を寄せ付けません。

| 契約年齢(こども) | 0歳~9歳 |

| 返戻率 | 約108% |

| 保険料払い込み期間 | 15歳 |

| 満期年齢 | 17歳・18歳・20歳・22歳 |

| 払い込方法 | 月払い・半年払い・年払い |

| 評価 | ★★★★★ |

【2位】明治安田生命(みらいのつばさ)

出産予定日の140日前から加入できる!

出産予定日の140日前から加入できる!

明治安田生命(みらいのつばさ)保険払い込み期間を3タイプ用意しています。

妊娠6ヶ月から加入できますので、早くに払い込みを終わらせて返戻率を高くしたい方にもおすすめします。

一括払込を選択すると、返戻率109.0%も夢ではありません!

| 加入年齢(こども) | 0歳~6歳 |

| 返戻率 | 約105% |

| 保険料払い込み期間 | 11歳・14歳・17歳 |

| 満期年齢 | 22歳 |

| 払い込方法 | 月払い・半年払い・年払い |

| 評価 | ★★★★★ |

【3位】フコク生命(みらいのつばさ)

フコク生命独自の兄弟割引制度に注目

フコク生命独自の兄弟割引制度に注目

フコク生命(みらいのつばさ)は、学資金を入園・入学ごとに受け取れるステップ型、大学入学資金まで据え置きのジャンプ型の2種類から選べます。

長く置けば返戻率は高くなりますが、祝い金を据え置きして大学入学金として受け取ることも可能です。

兄弟・姉妹で加入すると、年間でかなりの節約にもなる兄弟割引制度が子供の人数が多い家庭は注目すべきポイントです。

| 加入年齢(こども) | 0歳~7歳 |

| 返戻率 | 104.7% |

| 払い込み期間 | 11歳・14歳・17歳 |

| 満期年齢 | 22歳 |

| 払い込方法 | 月払い・半年払い・年払い |

| 評価 | ★★★★★ |

【4位】住友生命(こどもすくすく保険)

保険払い込み期間は3タイプ、家計に合わせて自由度が高い

住友生命(こどもすくすく保険)は2種類の満期から選ぶことができる学資保険です。

返戻率は、払込期間・契約者年齢の加入年齢で決められています。出生前加入ができ、100万から1万円単位で満期金の設定ができます。

自分が必要と考える満期金額をカスタマイズできるのは、家計を考えたときには重要なポイント。高校入試前には払い込みも終わりますので、安定した教育資金を貯蓄できます。

| 加入年齢(こども) | 0~9歳 |

| 返戻率 | 102.9% |

| 払い込み期間 | 18歳:12歳・15歳 22歳:12歳・15歳・18歳 |

| 満期年齢 | 18歳・22歳 |

| 払い込み方法 | 月払、半年払、年払 |

| 評価 | ★★★★☆ |

【5位】アフラック(夢見るこどもの学資保険)

ネームバリューは抜群!シンプルプランで加入しやすい

ネームバリューは抜群!シンプルプランで加入しやすい

アフラック(夢見るこどもの学資保険)は返戻率は高くはないものの、プランはシンプルに学資一時金は高校入学時・大学入学時から満期時まで1年ごとに受け取れます。

基準年金額は40万円~500万円まで自由に設定することができ、受取総額1500万円までは他にはありません。医学部や海外留学を検討している家庭には良い保険でしょう。

| 加入年齢(こども) | 0歳~7歳 |

| 返戻率 | 98.1% |

| 保険料払い込み期間 | 17歳・18歳・22歳 |

| 満期年齢 | 17歳・18歳・22歳 |

| 払い込方法 | 全期前納・前納期間・月払い |

| 評価 | ★★★★☆ |

【6位】三井住友海上あいおい生命(5年ごと利差配当付こども保険)

契約可能年齢の幅広さがポイント

契約可能年齢の幅広さがポイント

三井住友海上あいおい生命(5年ごと利差配当付こども保険)には養育年金が組み込まれているのが特徴的。

小中高の入学時期および18歳に、お祝い金が受け取れる保険になっており、契約者である両親に万が一の時には保険料の払い込みが免除されます。

返戻率は期待できませんが、保障の充実度では注目したい商品です。

| 契約年齢(こども) | 0歳~11歳 |

| 返戻率 | 87% |

| 払い込み期間 | 18歳 |

| 満期年齢 | 22歳 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 評価 | ★★★★☆ |

【7位】東京海上日動あんしん生命(5年ごと利差配当付こども保険)

保障を手厚く学資保険を検討したい方向け

保障を手厚く学資保険を検討したい方向け

東京海上日動あんしん生命(5年ごと利差配当付こども保険)は、払込期間の設定が18歳以外に選択できないのはデメリット。

ただ、孫のために学資保険を…と考えている高齢者には嬉しい加入年齢の幅広さは魅力でもあります。

出生前加入特則を付加すると、140日前からでも加入できることや養育年金があることなど、保障の面では充実しています。

| 加入年齢(こども) | 0歳~9歳 |

| 返戻率 | 87% |

| 払い込み期間 | 18歳 |

| 満期年齢 | 22歳 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 評価 | ★★★☆☆ |

【8位】JA共済(学資応援隊)

子供の加入年齢が高い!加入し忘れたらこれ

子供の加入年齢が高い!加入し忘れたらこれ

一般的な保険会社と比較すると、JA共済(学資応援隊)は、年払いすると返戻率が一気に高くなります。

余裕があればこの方法もおすすめしますが、平均返戻率は約104.7%ですので焦る必要はなさそうです。

子供の契約可能年齢も12歳までと、他よりも幅があり契約者は75歳まで加入できますので、お孫さんのために学資保険を検討する高齢者にも優しいですよ。

| 加入年齢(こども) | 0歳~12歳 |

| 返戻率 | 104.7% |

| 保険料払い込み期間 | 11歳、12歳、14歳、15歳、17歳、18歳 |

| 満期年齢 | 22歳満期 |

| 払い込方法 | 月払い・年払い |

| 評価 | ★★★☆☆ |

【9位】オリックス生命終身保険RISE

細やかな設定で保障を充実させることができます

細やかな設定で保障を充実させることができます

オリックス生命終身保険RISEは、終身保険ですが子供の学資保険代わりに検討する方が増えています。

解約返戻金を一定期間まで抑えた低解約返戻金型ですので、保険料も安く貯蓄性が高いのがポイントです。

元割れする学資保険が多い中、払込終了直後の返戻率は100%超えですので「大学入学」を見越した学資保険を検討するのであればおすすめです。

| 加入年齢(こども) | 0歳~12歳 |

| 返戻率 | 104.7% |

| 保険料払い込み期間 | 11歳、12歳、14歳、15歳、17歳、18歳 |

| 満期年齢 | 22歳 |

| 払い込方法 | 月払い・年払い |

| 評価 | ★★☆☆☆ |

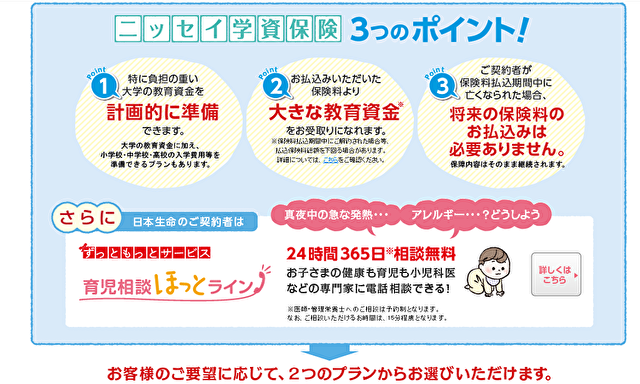

【10位】日本生命(ニッセイ学資保険)

安定した返戻率で注目の学資保険

安定した返戻率で注目の学資保険

日本生命(ニッセイ学資保険)は、祝い金ありとなしの2タイプから選べる学資保険です。

払込期間を、5年払いの超短期間に設定すると返戻率を高くすることができるので、加入のタイミング次第ではお得に教育資金を貯蓄できます。

保険料をどれくらいに設定するかでも、祝い金あり・なしを検討しても良いでしょう。

| 加入年齢(こども) | 0歳~6歳 |

| 返戻率 | 101.3% |

| 保険料払い込み期間 | 60歳 |

| 満期年齢 | 短期:年数・年齢で設定 |

| 払い込方法 | 月・半年・年払い |

| 評価 | ★★★☆☆ |

学資保険の比較表

| 名称 | ソニー生命(学資保険) | 明治安田生命(みらいのつばさ) | フコク生命(みらいのつばさ) | 住友生命(こどもすくすく保険) | アフラック(夢見るこどもの学資保険) | 三井住友海上あいおい生命(5年ごと利差配当付こども保険) | 東京海上日動あんしん生命(5年ごと利差配当付こども保険) | JA共済(学資応援隊) | オリックス生命終身保険RISE | 日本生命(ニッセイ学資保険) |

| 画像 | ||||||||||

| 特徴 | 貯蓄性が高く米ドル建てで返戻率もアップ | 出産予定日の140日前から加入できる! | フコク生命独自の兄弟割引制度に注目 | 保険払い込み期間は3タイプ、家計に合わせて自由度が高い | ネームバリューは抜群!シンプルプランで加入しやすい | 契約可能年齢の幅広さがポイント | 子供の加入年齢が高い!加入し忘れたらこれ | 子供の加入年齢が高い!加入し忘れたらこれ | 細やかな設定で保障を充実させることができます | 安定した返戻率で注目の学資保険 |

| 契約年齢(こども) | 0歳~9歳 | 0歳~6歳 | 0歳~7歳 | 0歳~9歳 | 0歳~7歳 | 0歳~11歳 | 0歳~9歳 | 0歳~12歳 | 0歳~12歳 | 0歳~6歳 |

| 返戻率 | 108% | 105% | 104.7% | 102.9% | 98.1% | 87% | 87% | 104.7% | 104.7% | 101.3% |

| 保険料払い込み期間 | 15歳 | 22歳 | 22歳 | 18歳・22歳 | 17歳・18歳・22歳 | 22歳 | 22歳 | 11歳、12歳、14歳、15歳、17歳、18歳 | 11歳、12歳、14歳、15歳、17歳、18歳 | 60歳 |

| 満期年齢 | 17歳・18歳・20歳・22歳 | 22歳 | 22歳 | 18歳・22歳 | 17歳・18歳・22歳 | 18歳 | 18歳 | 22歳 | 22歳 | 短期:年数・年齢で設定 |

| 評価 | ★★★★★ | ★★★★★ | ★★★★★ | ★★★★☆ | ★★★★☆ | ★★★★☆ | ★★★☆☆ | ★★★☆☆ | ★★★☆☆ | ★★☆☆☆ |

| 公式リンク | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る |

学資保険のQ&A

子供の教育資金としては返戻率の高いものを!と考えるのは当然ですが「保障面も同時に」考えるべきなのか迷ってしまいます。ここでは学資保険選びによくある質問を集めQ&Aで紹介していますのでご覧ください。

①20代・30代・40代におすすめの学資保険で保険料が安いのはどこでしょうか?

子供が生まれたので学資保険を検討したいけれど、家計を考えると高い保険料は…と悩む方もいるようです。

返戻率も高く、毎月の保険料を抑えるのであれば1位で紹介したソニー生命(学資保険)をおすすめします。専任のライフプランナーが個々の家庭にマッチした保険を提案しますので安心してお任せできます。

②50代・60代で孫のために学資保険を検討した場合、どんなものが良いでしょうか?

50代・60代の方で、お孫さんに学資保険を検討される方は、自分に万が一もしくは親に万が一の時の備えとして検討する方が多いようです。

計画的に教育費を積み立てる手段として選ぶのであれば、2位で紹介した明治安田生命(みらいのつばさ)をおすすめします。計画的な貯蓄と保障のバランスに優れており、国内でも大手の学資保険です。

③学資保険は子供が生まれたら必要なものでしょうか?

子供の養育には国からの補助もありますが、進学などを考えると貯蓄性のある保険は魅力に感じます。子供が独立するためお資金作りはもちろんのこと、両親に万が一のことがあった時に子供の養育に十分な保障をしておくことも考えておくべきです。

そう考えると、貯蓄性だけでなく保障内容充実した保険を持っておくと将来に不安がありません。

小学生のうちに、十分な貯蓄ができれば、あとはライフプランに合わせてで構いませんので掛け金が安く保障も充実した3位のフコク生命(みらいのつばさ)が良いでしょう。

④学資保険の中で口コミと評判はどこがいい?

まま雑誌の「たまひよ」でもランキングトップの、ソニー生命(学資保険)は家庭環境にマッチした保険をカスタマイズできますので無駄や負担がありません。

返戻率も高さもそうですが、専任プランナーによる充実したサービスも評判が高い理由です。

⑤学資保険は解約する前にどんなシュミレーションが必要ですか?

加入時には負担でない保険料も、何らかの理由によって家計を圧迫してしまうようでは困ります。そもそも、簡単に解約とはいってもどれくらいの金額が戻るのか確認してからでも遅くはありません。

返戻率が高い学資保険も多くなっていますが、元割れする確率の高い学資保険の解約返戻金は間違いなく100%を切ってしまいます。

契約の年数、契約者や被保険者などによっても解約返戻金は異なりますので、保険会社に相談するか保険の窓口を利用してシュミレーションしてもらいのが良いでしょう。

⑥学資保険に加入するメリットデメリットは?

学資保険はその名前の通りに、子どもの進学に向けてまとまった金額を貯蓄するための保険です。それだけでなく、親が亡くなると保険料の支払いが免除されますが、祝い金や満期保険金は支払われます。

子供の養育のための保険ですから、子供が困らないようにできていますが、途中解約は中途解約すると元本割れになる可能性があります。

また、予定利率の引き下げ・保険料の値上げや商品改定により、以前と比較すると魅力が薄くなってきているのはデメリットです。

1位のソニー生命(学資保険)は、保険設計の柔軟性や貯蓄性の高さでは断トツで迷ったならこれに決めてまちがいない商品です。

⑦今、加入するならこれ!といったおすすめ学資保険はどれでしょうか?

確実に教育資金を貯蓄したいのであれば、1位のソニー生命(学資保険)が断トツでおすすめです。

もし、自分で「学資保険はこれぐらい」という目標金額があるのであれば、4位の住友生命(こどもすくすく保険)は満期額を細かく設定できる魅力があります。

⑧学資保険は返戻率だけで比較しても良いのでしょうか?

せっかく貯蓄性のある学資保険に加入するのであれば、満期の返戻率の高さは商品選びの目安になります。

返戻率= 満期額÷保険料の総額×100

自分の保険の返戻率はこれで簡単に計算できますが、基本的に保険料の支払期間が短ければ返戻率は高くなりますし、受け取り時期を遅くしても返戻率は高くなります。

教育資金は必要なときに手に入らないと意味がありませんので、受け取りたいタイミングにあう商品の中から返戻率が高いものを選ぶのがポイントです。

契約内容が、ライフプランに合わなければ返戻率の高い保険を契約しても無駄になってしまいます。

⑨ゆうちょの学資保険にはまだ加入できますか?

2019年12月27日付で業務の一部停止命令をうけたゆうちょの学資保険は、生前加入ができることから、契約者に万一のことがあった場合でも学資資金の準備ができると人気の商品です。

加入年齢が65歳までとなり、祖父母が契約者となって孫の学資金の準備に加入しているケースもありました。以前は、返戻も高く人気の商品でしたが不正問題の発覚から新規での契約はおすすめはできません。

かんぽ生命と同じような保障で検討されているのであれば、10位の日本生命(ニッセイ学資保険)や7位の東京海上日動あんしん生命(5年ごと利差配当付こども保険)をおすすめします。

⑩学資保険の代わりになる保険で貯蓄性のあるものは?

教育資金を貯蓄で考えるのであれば、9位のオリックス生命終身保険RISEも注目です。低解約返戻金型の終身保険で、保障と貯蓄のバランスも良く学資保険の代わりに契約するかたも多い商品です。

払込期間後は返戻率が急激に上がりますので、長期間据え置きも検討するなら良い商品です。

学資保険のまとめ

学資保険は返戻率はもちろんですが、ライフプランにマッチした内容の保障なのか・満期や支払い期間は自分が望んでいるスタイルであるかもしっかりチェックすべき。

今回のランキングで気になるものがありましたら、細かい資料などを取り寄せてしっかり比較し検討してください。