※ランキングは編集部がアクセス数を元に総合的に作成しております。

※本ページはプロモーションが含まれています。

事故やケガで働けない期間ができてしまうと、収入が減ってしまい家族を養っていくことができなくなります。就業不能保険は、こんな時に家族を支えて最低保障をしてくれる保険です。

同じような保険もあるので、選ぶ時に困ってしまうことも多いでしょう。ここでは各商品の特徴を紹介しながら、人気の就業不能保険をランキングで紹介します。

就業不能保険のおすすめ人気ランキング10選【2024年】

2024年におすすめしたい就業不能保険を10選、人気ランキングで紹介しましょう。

【1位】アクサダイレクト生命(アクサダイレクトの働けないときの安心)

職業や収入にあわせて選べるプラン

職業や収入にあわせて選べるプラン

アクサダイレクト生命(アクサダイレクトの働けないときの安心)は、自営業や会社員などといった職業や収入の形態に合わせて、プランを選択することができます。

受給開始日※から一定期間の給付金を半額にすることで保険料を抑えたハーフタイプと、受給開始日から給付金を満額受け取れる満額タイプがあります。

※就業不能状態が支払対象外期間(60日)を超えて継続した場合に、毎月就業不能給付金をお支払いします。

※就業不能状態とは、1治療を目的とした入院、2医師の指示による在宅療養、3障がい等級2級以上のいずれかの状態をいいます(精神疾患を直接の原因とするものを除きます)。ここでの3障がい等級2級以上とは、「国民年金法施行令第4条の6別表」に定める障害等

| 加入年齢 | ・満20歳~満50歳

・満20歳~満55歳 ・満20歳~満60歳 |

| 保険期間 | 60歳満了(満20歳~満50歳の場合)

65歳満了(満20歳~満55歳の場合) 70歳満了(満20歳~満60歳の場合) |

| 保険料払込期間 | 保険期間と同一 |

| 保険料払込方法 | 口座振替 クレジットカード |

| 特約 | 初期削減特約 (ハーフタイプ) |

| 評価 | ★★★★★ |

【2位】SBI生命(働く人のたより)

業界最安値の保険料で精神疾患もカバーします

業界最安値の保険料で精神疾患もカバーします

SBI生命(働く人のたより)は、保障リスクを全疾病型・3疾病型・がん保障型の3つから選択できるのがポイントです。

全疾病型には精神疾患も含まれますので、うつ病などのメンタル面で就業が難しくなった時にも便利です。

給付金の受取り方は満額タイプ・ハーフタイプから選べ、主婦(主夫)の場合には就業不能給付金月額を15万円まで設定できます。

| 加入年齢 | 20歳~60歳 |

| 保険期間 | 55歳、60歳、65歳、70歳満了 |

| 保険料払込期間 | 保険期間と同一 |

| 保険料払込方法 | 口座振替 クレジットカード |

| 特約 | ー |

| 評価 | ★★★★★ |

【3位】東京海上日動あんしん生命(あんしん就業不能保障保険)

復帰後も陰からしっかりサポートします

東京海上日動あんしん生命(あんしん就業不能保障保険)には、5大疾病特約を付加することができ診断された時点で一時金が支払われます。

また、万が一の死亡保障もあり、契約期間内で10万~20万の保険金が支払われ残された家族をサポートします。

就業不能保険としてだけでなく、生命保険としての機能も持ち合わせています。

| 加入年齢 | 15歳から75歳 |

| 保険期間 | 10年以上50年以下、かつ満了時年齢40歳以上85歳以下(就業不能保障プラン10年以上50年以下、かつ満了時年齢40歳以上75歳以下) |

| 保険料払込期間 | 全期払、短期払 |

| 保険料払込方法 | 口座振替 クレジットカード |

| 特約 | 5疾病・重度介護家計保障特約 重度5疾病・重度介護一時金特約 |

| 評価 | ★★★★☆ |

【4位】SOMPOひまわり生命(じぶんと家族のお守り)

健康なほどに保険料が安くなり家族の備えができる

健康なほどに保険料が安くなり家族の備えができる

SOMPOひまわり生命(じぶんと家族のお守り)は、契約者が死亡及び所定の高度障害状態になった場合毎月一定額を受け取ることができます。

健康体料率特約がありますので、喫煙や肥満度などから保険料が割引になるサービスもありますので健康に自信がある方には優良な保険です。

七大疾病・就業不能保険料免除特約を付加すれば、該当後の保険料が免除されますが、精神疾患には対応していません。

| 加入年齢 | 20歳~70歳 |

| 保険期間 | 契約条件により |

| 保険料払込期間 | 契約条件により |

| 保険料払込方法 | 口座振替払 クレジットカード払 |

| 特約 | リビングニーズ特約 |

| 評価 | ★★★★☆ |

【5位】日本生命(もしものときの・・・生活費)

短期保障と長期保障では受け取れる保険金が異なる

短期保障と長期保障では受け取れる保険金が異なる

近年はストレスによって就業が難しくなるケースが増えており、就業不能保険では精神疾患をカバーするのはまだ少ないです。

日本生命(もしものときの・・・生活費)は、大手の日本生命の保険であることや、保障を「短期と長期」から選べるのも魅力。

入院だけでなく、自宅療養や障害等級2級以上の就業不能状態(傷病・精神・神経疾患)と幅広いサポートが魅力となっています。

| 加入年齢 | 15歳~55歳 |

| 保険期間 | 払い込み期間中 |

| 保険料払込期間 | 60歳 65歳 |

| 保険料払込方法 | 口座振替 クレジットカード |

| 特約 | ー |

| 評価 | ★★★★☆ |

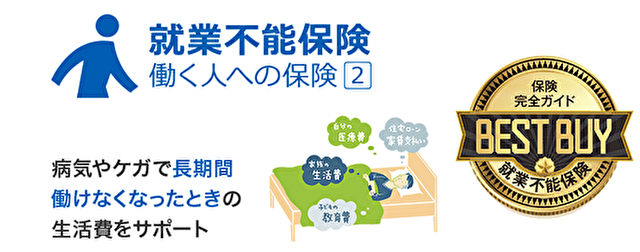

【6位】ライフネット生命(働く人への保険2)

幅広い年齢に対応し、満了後も最大70歳まで保障

幅広い年齢に対応し、満了後も最大70歳まで保障

ライフネット生命(働く人への保険2)は、加入時点のの年収によって最大金額が決められています。年金の受給を遅らせるために、少しでも長く働きたい方で保障を充実したい方におすすめします。

精神的疾患には対応していませんが、高度障害と認定された場合には10 か月分の給付金が支払われるなど保障内容は充実しています。

| 加入年齢 | 20歳~60歳 |

| 保険期間 | 60歳 |

| 保険料払込期間 | 支払対象外期間後 |

| 保険料払込方法 | 口座振替 クレジットカード |

| 特約 | 指定代理請求特約 |

| 評価 | ★★★★☆ |

【8位】明治安田生命(ベストスタイル)

未来を応援するベストスタイルで就業保障

未来を応援するベストスタイルで就業保障

明治安田生命(ベストスタイル)は、特約を組み合わせて設計するタイプの保険です。

短期間でも高額な入院費がかかった場合には、しっかり保障されますし、必要な保障だけをチョイスしたい方には非常に便利です。

障害状態や介護状態にも対応していますので、一つで就業が難しくなった時の保障を受けたいのであれば検討しても良いでしょう。

| 加入年齢 | 16歳~80歳 |

| 保険期間 | 10年 |

| 保険料払込期間 | 保険期間と同一 |

| 保険料払込方法 | 口座振替 クレジットカード |

| 特約 | 終身保険特約 定期保険特約 家計年金保障特約 ガン保障特約 生活サポート定期保険特約 生活サポート終身年金保険特約 介護保障特約 |

| 評価 | ★★★☆☆ |

【9位】第一生命(就業不能保険ジャスト)

健康診断割引で保険料が安くできます

健康診断割引で保険料が安くできます

第一生命 (就業不能保険ジャスト)では、精神疾患を含んだ「働けない状態」を幅広く保障する保険であるだけでなく、最短で2週間以上の入院・在宅療養でも給付金が支給されます。

特に精神疾患の患者数の増加に合わせて、保険加入者は臨床心理士等から専門的なサポートを受けることができるサービスもあります。

| 加入年齢 | 15歳~65歳 |

| 保険期間 | 定期で10・15・20年満期、65・70歳満期 |

| 保険料払込期間 | 保険期間と同一 |

| 保険料払込方法 | 口座振替扱 |

| 特約 | 健康診断割引 |

| 評価 | ★★☆☆☆ |

【10位】ソニー生命「リビング・ベネフィット(生活保障・終身型)」

幅広いリスクに備えた就業不能保険

ソニー生命「リビング・ベネフィット(生活保障・終身型)は、がんを含む三大疾病(※がん、急性心筋梗塞、脳卒中)など幅広いリスクに備えた就業不能保険です。

万が一の死亡保障にも備えることができ、身体障害状態になられたときは以後の保険料を払い込む必要はございません。

就業不能保険だけでなく、幅広い保障が魅力の保険と言えます。

| 加入年齢 | 5~85歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 終身または10年、15年、50歳、60歳、65歳、70歳、75歳、80歳、85歳済 |

| 保険料払込方法 | 口座振替 クレジットカード |

| 特約 | ・特定疾病特約 ・高度障害特約 ・終身保険特約 ・傷害保険特約 ・死亡保険特約 |

| 評価 | ★★★★★ |

【3位】チューリッヒ生命(くらすプラス)※販売停止しました

生活費はもちろん、入院の場合には費用もカバーします

生活費はもちろん、入院の場合には費用もカバーします

チューリッヒ生命(くらすプラス)は、就業不能保険機能はもちろんですが医療保障としての保障もしっかり備わっています。

入院費用の給付は勿論のこと、払い込んだ期間に応じて就業不能年金が受け取れますし、受け取り開始後に復職した場合も、設計金額は必ず受け取れるようになっています。

うつ病やストレス障害の保障も対象になりますので、精神的な苦痛で就業が難しくなった時にも安心です。

| 加入年齢 | 20歳~60歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 55歳払済・60歳払済・65歳払済・70歳払済 |

| 保険料払込方法 | 口座振替 クレジットカード |

| 特約 | ストレス性疾病保障付就業不能保障特約 |

| 評価 | ★★★★★ |

※販売停止しました

就業不能保険の比較表

| 名称 | ソニー生命「リビング・ベネフィット(生活保障・終身型)」 | アクサダイレクト生命(アクサダイレクトの働けないときの安心) | SBI生命(働く人のたより) | 東京海上日動あんしん生命(あんしん就業不能保障保険) | SOMPOひまわり生命(じぶんと家族のお守り) | 日本生命(もしものときの・・・生活費) | ライフネット生命(働く人への保険2) | 明治安田生命(ベストスタイル) | 第一生命(就業不能保険ジャスト) | チューリッヒ生命(くらすプラス)※販売停止 |

| 画像 | ||||||||||

| 特徴 | 幅広いリスクに備えた就業不能保険 | 職業や収入にあわせて選べるプラン | 業界最安値の保険料で精神疾患もカバーします | 復帰後も陰からしっかりサポートします | ひまわり生命(じぶんと家族のお守り)健康なほどに保険料が安くなり家族の備えができる | 短期保障と長期保障では受け取れる保険金が異なる | 幅広い年齢に対応し、満了後も最大70歳まで保障 | 明治安田生命(ベストスタイル)未来を応援するベストスタイルで就業保障 | 健康診断割引で保険料が安くできます | 生活費はもちろん、入院の場合には費用もカバーします |

| 加入年齢 | 5~85歳 | ・満20歳~満50歳

・満20歳~満55歳 ・満20歳~満60歳 |

20歳~60歳 | 15歳~75歳 | 20歳~70歳 | 15歳~55歳 | 20歳~60歳 | 16歳~80歳 | 15歳~65歳 | 20歳~60歳 |

| 保険期間 | 終身 | 60歳満了(満20歳~満50歳)

65歳満了(満20歳~満55歳) 70歳満了(満20歳~満60歳)

|

55歳、60歳、65歳、70歳満了 | 10年以上50年以下、かつ満了時年齢40歳以上85歳以下(就業不能保障プラン10年以上50年以下、かつ満了時年齢40歳以上75歳以下) | 契約条件により | 払い込み期間中 | 60歳 | 10年 | 定期で10・15・20年満期、65・70歳満期 | 終身 |

| 保険料払込期間 | 終身または10年、15年、50歳、60歳、65歳、70歳、75歳、80歳、85歳済 | 60歳満了(満20歳~満50歳の場合)

65歳満了(満20歳~満55歳の場合) 70歳満了(満20歳~満60歳の場合) |

保険期間と同一 | 全期払、短期払 | 契約条件により | 60歳・65歳 | 支払対象外期間後 | 保険期間と同一 | 保険期間と同一 | 55歳払済・60歳払済・65歳払済・70歳払済 |

| 保険料払込方法 | 口座振替 クレジットカード |

口座振替 クレジットカード |

口座振替 クレジットカード |

口座振替 クレジットカード |

口座振替払 クレジットカード払 |

口座振替 クレジットカード |

口座振替 クレジットカード |

口座振替 クレジットカード |

口座振替扱 | 口座振替 クレジットカード |

| 評価 | ★★★★★ | ★★★★★ | ★★★★★ | ★★★★☆ | ★★★★☆ | ★★★☆☆ | ★★★☆☆ | ★★★☆☆ | ★★☆☆☆ | ★★★★★ |

| 公式リンク | 公式サイトを見る | 詳細を見る | 詳細を見る | 詳細を見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 販売停止 |

就業不能保険のQ&A

収入保障保険と内容がかぶるために、就業不能保険はどんな保険かよくわからないこともあります。ここでは就業不能保険に、寄せられる疑問質問を集めQ&A方式で紹介します。

①就業不能保険は必要?それとも必要ないものですか?

働けない時期が長期間になった場合には、会社員であれば有給休暇・傷病手当金で補填はできますが永遠にとはいきませんので収入減少のダメージは大きくなります。

治療や介護の費用に生活費や教育費など、「収入の減少」と「支出の増加」のバランスを考えるためには貯蓄か就業不能保険に頼ざる得ません。

3位のSBI生命(働く人のたより)は、業界最安値の保険料で精神疾患を含む全疾患の保障をカバーします。医療保険ではカバーが難しい収入減少を安い掛け金でサポートできますので、迷うなら検討の価値はあります。

②就業不能保険と収入保障保険の違いはなんですか?

収入保障は、契約者が死亡したときに遺された家族の生活に備えるための保険。病気やケガで働けなくなった時、家計の支えとして保険金を受けとれるのが就業不能保険です。

③就業不能保険な何を基準に選べばいいのですか?

就業不能保険は、病気やケガにより働けなくなるリスクに備える保険です。

万が一働けなくなった時に、今までの生活水準を維持しながら家族に負担を掛けないための保険が就業不能保険です。ですので、不足分がカバーできる金額を設定できる保険を選ぶのがマストになります。

会社員の場合は傷病手当金を加味した保険、自営場やフリーランスの方は手厚い保険金額にすれば「万が一の備え」として十分です。

7位のライフネット生命(働く人への保険2)は、病気やケガで長期間働けなくなった時の就業不能保険です。

障害認定の有無ではなく、約款所定の就業不能状態が継続した場合に給付金請求できるタイプで高度障害状態になった時にはまとまった一時金が支払われます。

④就業不能保険の中で口コミと評判はどこがいい?

特約のバランスや掛け金の安さから、就業不能保険にも収入保障保険にもなるのが1位のソニー生命「リビング・ベネフィット(生活保障・終身型)」は口コミ評価が高く安定した人気です。

⑤就業不能保険を解約するとどうなりますか?

同じ保障で再度契約する場合、保険料が高くなる場合があります。

ですが不要となれば新しい保険に入ることも可能ですのでそこまで心配する必要はございません。

⑥20代に人気の就業不能保険はどれですか?

20代で共働き夫婦の場合、病気やケガで仕事ができなくなると非常に家計が苦しくなります。とは言っても、高額な保険料は…と考えているなら1位のソニー生命「リビング・ベネフィット(生活保障・終身型)」です。

精神疾患は含まれませんが、傷病に対しての保障は手厚く保険料も安いのは20代向けです。

⑦30代、40代におすすめの就業不能保険は?

生命保険や医療保障などで既に何らかの保険に入っている場合、保険料を安く保障を厚くしたいはず。またストレスによる精神疾患も考えておきたいですから、2位のチューリッヒ生命(くらすプラス)※販売停止のように医療保障もセットになっているものが良いでしょう。

⑧50代、60代で加入するならどんな就業不能保険がおすすめですか?

中年以降には傷病以外にも、うつ病などの精神疾患にも十分な保障を検討しましょう。アクサダイレクト生命(アクサダイレクトの働けないときの安心)は、職業や収入に合わせてプランを選べるので必要な保障を選択できます。

⑨就業不能保険と収入保障保険ではシュミレーションするとどちらの保険料が安くなりますか?

基本的にどちらも、万が一をカバーする保険ですから月々の保険料は格安です。保険料の安さではなく、自分の家庭にはどちらが必要なのか、加入している保険内容を確認して検討しましょう。

迷った時には保険の窓口などでFPに相談することをおすすめします。

⑩共済と就業不能保険は何が違うのですか?

共済とは非営利団体ですから、掛け金が非常に安いのが特徴です。団体の組合員であれば、誰でも加入できますが、生命保険会社が取り扱う就業不能保険と比較すると、補償内容がやや弱くなります。

保険料と保障のバランスを考えて加入するのであれば、3位のSBI生命(働く人のたより)をおすすめします。

⑪就業不能保険と所得補償保険の違いは?

もしも働けなくなったときに支払われるという意味合いでは同じ保険と言えます。

しかし就業不能保険は、生命保険会社が販売しており、所得補償保険は、損害保険会社が販売しております。

就業不能保険のまとめ

病気やケガで働けない状態に対する保障が受けられる就業不能保険は、長期療養が必要なケガや病気になった時に自分や家族をダメージから守ってくれます。

社会保障や会社独自の制度が充実している会社員には、あまり必要性を感じないかもしれませんが自営業やフリーランスの方には非常におすすめできます。

保障内容にも個性があり、決めにくい保険ですが「何が必要なのか」「どこまで保障して欲しいのか」をよく考えれば自分にマッチした保険が見つかります。ぜひ、この記事を参考にして自分に必要な保険を選んでください。