※ランキングは編集部がアクセス数を元に総合的に作成しております。

※本ページはプロモーションが含まれています。

自分が亡くなった後の「葬儀費用」の準備をどうするのか?終活が進むにつれて、この問題は避けては通ることはできません。

葬儀を行うのは自分の家族や親戚ですから、できれば無駄なお金を使うことなく、スムーズに葬儀を終わらせたいと考えるでしょう。

そんな時に役立つのが、葬儀費用を用立てる葬儀保険です。ここでは、誰もがお世話になる葬儀について考えながら、葬儀保険を検証します。

どんな保険なのか、いつから加入するかなど、役立つ情報がここで手に入れられます。

葬儀保険のおすすめ人気ランキング10選【2024年】

2024年人気ランキング10選として、おすすめの葬儀保険を紹介します。詳細は表で分かりやすくしていますので、じっくりとご覧ください。

【1位】おそうしき共済(富士少額短期保険)

持病があっても入れて安心!終活を始めたら加入したい保険

持病があっても入れて安心!終活を始めたら加入したい保険

持病があるので保険に入りにくい、そんな方におすすめしたいのがおそうしき共済(富士少額短期保険)です。

医師の診察は不要で89歳まで加入ができ、保険金額は自分の葬儀に必要な分だけを掛けることができます。

家族葬と一般葬では必要な金額も異なりますので、どのような葬儀にするかで掛け金を自由に選べるのは安心感もあります。

更新は99歳までとなっていますが、自分の最期に合わせて検討してみてはいかがでしょうか。

| 契約年齢 | 30歳~89歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 50万円、100万円、150万円、200万円、300万円 |

| 高度障害保障 | × |

| 評価 | ★★★★★ |

【2位】やさしい終活保険(健康年齢少額短期保険)

簡単な告知で加入できて月額も安い!

簡単な告知で加入できて月額も安い!

やさしい終活保険(健康年齢少額短期保険)は保険料が5歳刻みで設定され、60歳で加入しても月額は2,000円(300万コース)とリーズナブル。

被保険者の死亡・高度障害状態にも保険金を受け取ることができる、死亡保障付きの葬儀保険です。

保険金は50万円、100万円、150万円、200万円、300万円と4パターンから選べ更新時に変更も可能です。

| 契約年齢 | 50歳~89歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 50万・100万・150万・200万・300万 |

| 高度障害保障 | 〇 |

| 評価 | ★★★★★ |

【3位】千の風(ベル少額短期保険)

タイプは2つ!豊富なプランで葬儀に備えられます

タイプは2つ!豊富なプランで葬儀に備えられます

千の風(ベル少額短期保険)には保険金定額タイプ、保険料一定タイプの2種類が用意されています。

定額タイプは、年齢と共に保険料は高くなりますが、死後の保険料が満額受け取れるのに反して、保険料一定タイプにすると、保険料は定額ですが、年齢が上昇すると共に受け取れる保険金が減額されてしまいます。

書類が全て揃えば、原則翌営業日に保険金が受け取れますので、一般葬で葬儀代金が高くなる時に便利です。

| 契約年齢 | 15~85歳10ヶ月 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 50万・100万・150万・200万・300万 |

| 高度障害保障 | × |

| 評価 | ★★★★★ |

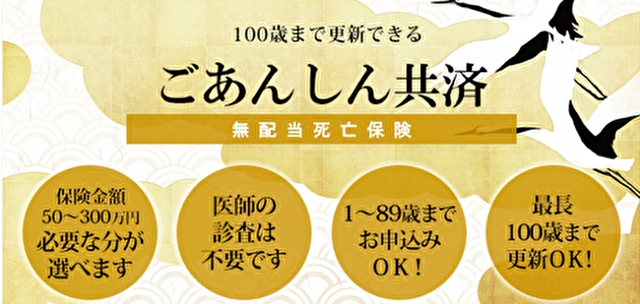

【4位】ごあんしん共済(富士少額短期保険)

100歳まで更新できるので長生きも安心

100歳まで更新できるので長生きも安心

ごあんしん共済(富士少額短期保険)は保険料が手頃で、89歳まで加入した後は1年更新で100歳までの加入ができます。

内容はシンプルでわかりやすく、葬儀に備えたい方におすすめです。1歳~39歳での加入は年払のみ取り扱い可能ですが、その後は月払いにもできます。

| 契約年齢 | 1歳~89歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 50万円、100万円、150万円、200万円、300万円 |

| 高度障害保障 | × |

| 評価 | ★★★★☆ |

【5位】家族の絆(フローラル共済)

月額から選んで葬儀に備えられます

月額から選んで葬儀に備えられます

家族の絆(フローラル共済)は、持病があっても入院していない・予定がない方は誰でも加入が可能です。

死亡保険金は30万円から300万円まで10種類用意されていますので、自分の希望金額で掛け金を選べます。

年齢関係なく、受け取れる保険金は一定になっています。

| 契約年齢 | 40歳~75歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 30万~ |

| 高度障害保障 | × |

| 評価 | ★★★★☆ |

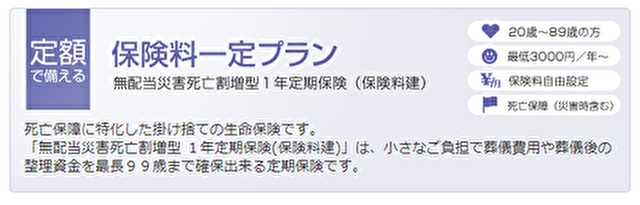

【6位】メモリード・ライフの葬儀保険(無配当 災害死亡割増型1年定期保険)

保険料は1000円単位で設定可能、自由な掛け金が魅力

保険料は1000円単位で設定可能、自由な掛け金が魅力

メモリード・ライフの葬儀保険(無配当 災害死亡割増型1年定期保険)は、保険料は最低3,000円(月払のみ2,000円から)と自分で掛け金を自由に設定できます。

通常の死亡給付金はもちろんですが、不慮の事故や災害死亡時には、2倍の保険金が支払われるなど保障も手厚く、保険金クイック支払サービスで死亡給付金の支払いもスムーズです。

| 契約年齢 | 51歳~87歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 最高300万 |

| 高度障害保障 | × |

| 評価 | ★★★★☆ |

【7位】フューネラルサポート絆(フローラル共済)

病気・事故・災害に関わらず同額保険金が支払われます

病気・事故・災害に関わらず同額保険金が支払われます

フューネラルサポート絆(フローラル共済)は保険金が一定で、長生きるすると保険料が上がってしまうデメリットはありますが、加入年齢が遅ければ特に損をするような内容ではありません。

持病があっても加入できますし、更新は1年で保険金額を30~300万円までの間で調整も可能です。

| 契約年齢 | 64歳~89歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 最大300万 |

| 高度障害保障 | × |

| 評価 | ★★★☆☆ |

【8位】介護のあとも(プラス少額短期保険)

要介護でも加入でき、100歳まで更新可能

要介護でも加入でき、100歳まで更新可能

介護のあとも(プラス少額短期保険)は、要介護2までの方なら加入可能な死亡保険です。

元気な方はもちろんですが、持病のある方でも既定の状態を満たせば加入可能となっています。コースはシンプルに50万・100万コースの2種類で、手頃な保険料で継続できるのが魅力です。

要支援、要介護1、2の方は、健常者よりも保険料が高くなりますが、もしもの備えに手厚い保障が受けられますので安心です。

| 契約年齢 | 60歳~85歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 50万・100万 |

| 高度障害保障 | × |

| 評価 | ★★★☆☆ |

【9位】あんしん葬儀保険(エス・シー少額短期保険)

全部9種類のコースから自分にマッチしたものを選べます

全部9種類のコースから自分にマッチしたものを選べます

あんしん葬儀保険(エス・シー少額短期保険)の契約プランは、保険金定額6コース、保険料一定3コースから選べます。

保障はそれぞれ、保険金定額(30万円・60万円・90万円・120万円・180万円・250万円)は99歳、保険料一定(1,500円・3,000円・5,000円)コースは95歳まで継続が可能です。

提携葬儀社もありますので、「急なことで…」といった場合には葬儀の手配までサポートされます。

保険金直接支払いサービスが特約としてついていますので、すぐに死亡給付金を現金で受け取ることが可能です。

| 契約年齢 | 50歳~79歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 30万円・60万円・90万円・120万円・180万円・250万円 |

| 高度障害保障 | × |

| 評価 | ★★★☆☆ |

【10位】メモリードライフの葬儀保険(無配当1年定期保険)

契約年齢が幅広く、保険金金額の自由度が高い

契約年齢が幅広く、保険金金額の自由度が高い

メモリードライフの葬儀保険(無配当1年定期保険)の保障内容は非常にシンプルで死亡時に遺族が保険金を受け取り葬儀に備えることができます。

災害死亡特約を付加すれば、不慮の事故での死亡の備えを手厚くすることができます。

葬儀に備えるのであれば、得に必要はないものの、最近の危険運転などを加味すると検討しておくべき特約です。

保険料は年齢と保険金で上下しますので、高齢になれば保険料が上がってしまいます。旅行などで短期の死亡保障を必要としない限りは、70代以降の加入がおすすめです。

| 契約年齢 | 20~89歳 |

| 保険期間 | 1年 |

| 保険料払込期間 | 1年 |

| 死亡保障 | 100~300万円 |

| 高度障害保障 | × |

| 評価 | ★★☆☆☆ |

葬儀保険の比較表

| 名称 | おそうしき共済(富士少額短期保険) | やさしい終活保険(健康年齢少額短期保険) | 千の風(ベル少額短期保険) | ごあんしん共済(富士少額短期保険) | 家族の絆(フローラル共済) | メモリード・ライフの葬儀保険(無配当 災害死亡割増型1年定期保険) | フューネラルサポート絆(フローラル共済) | 介護のあとも(プラス少額短期保険) | あんしん葬儀保険(エス・シー少額短期保険) | メモリードライフの葬儀保険(無配当1年定期保険) |

| 画像 | ||||||||||

| 特徴 | 持病があっても入れて安心!終活を始めたら加入したい保険 | 簡単な告知で加入できて月額も安い! | タイプは2つ!豊富なプランで葬儀に備えられます | 100歳まで更新できるので長生きも安心 | 月額から選んで葬儀に備えられます | 保険料は1000円単位で設定可能、自由な掛け金が魅力 | 病気・事故・災害に関わらず同額保険金が支払われます | 介護のあとも(プラス少額短期保険)要介護でも加入でき、100歳まで更新可能 | 全部9種類のコースから自分にマッチしたものを選べます | 契約年齢が幅広く、保険金金額の自由度が高い |

| 契約年齢 | 30歳~89歳 | 50歳~89歳 | 15~85歳10ヶ月 | 1歳~89歳 | 40歳~75歳 | 51歳~87歳 | 64歳~89歳 | 60歳~85歳 | 50歳~79歳 | 20~89歳 |

| 保険期間 | 1年 | 1年 | 1年 | 1年 | 1年 | 1年 | 1年 | 1年 | 1年 | 1年 |

| 死亡保障 | 50万円、100万円、150万円、200万円、300万円 | 50万・100万・150万・200万・300万 | 50万・100万・150万・200万・300万 | 50万円、100万円、150万円、200万円、300万円 | 30万~ | 最高300万 | 最高300万 | 50万円、100万円 | 30万円・60万円・90万円・120万円・180万円・250万円 | 100~300万円 |

| 高度障害保障 | × | 〇 | × | × | × | × | × | × | × | × |

| 評価 | ★★★★★ | ★★★★★ | ★★★★★ | ★★★★☆ | ★★★★☆ | ★★★★☆ | ★★★☆☆ | ★★★☆☆ | ★★★☆☆ | ★★☆☆☆ |

| 公式リンク | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る |

葬儀保険のQ&A

葬儀保険選びは簡単なようで、難しいものです。初めて葬儀保険を検討する際によくある質問をQ&A形式でまとめました。

①葬儀保険は持病があっても加入できますか?

高齢になれば、何らかの持病を持っている方の方が多くなります。直近で入院や手術を受けているような場合を除いて、多くの葬儀保険は持病があっても加入できます。

1位のおそうしき共済(富士少額短期保険)は持病があっても加入ができ、死亡保障金額も幅広く設定できます。

②20代・30代・40代で加入できる葬儀保険はありますか?

若くても持病があって不安という方も中にはいると思います幅広い年齢層から加入できる葬儀保険であれば、3位の千の風(ベル少額短期保険)がおすすめです。

保障は100歳まで、保険金の支払いも迅速で人気の葬儀保険です。

③50代・60代で加入するならどんな葬儀保険がおすすめですか?

年齢が高くなると保険料も上がってしまいますので、加入時には保険料を比較して加入するのが得策です。

50代・60代でも保険料が安く保障がしっかり受けられる2位のやさしい終活保険(健康年齢少額短期保険)は、50代以上の葬儀保険として人気です。

④葬儀保険のメリットデメリットとは?相続税の控除対象になりますか?

メリットは月々少額短期で、葬儀費用の備えができることです。また、保険金の支払いもスムーズで、安心感もあります。

デメリットは、保険により加入年齢で保険料が割高になることです。

加入時から、保険料が一律で保障を受けるのであれば2位のやさしい終活保険(健康年齢少額短期保険)、6位のメモリード・ライフの葬儀保険(無配当 災害死亡割増型1年定期保険)をおすすめします。

相続税の控除対象に関しては、少額短期保険ですので対象外です。

⑤葬儀保険の評判・口コミが良いのは?

加入してから保険料が変わらないことで評判・口コミが良いのは、2位のやさしい終活保険(健康年齢少額短期保険)です。

⑥葬儀保険は解約シミュレーションするとどうなりますか?

葬儀保険は、少額短期保険で1年更新タイプです。解約すれば、保障はなくなり解約返戻金もありません。

⑦85歳以上でも加入できる葬儀保険はありますか?

2位のやさしい終活保険(健康年齢少額短期保険)や4位のごあんしん共済(富士少額短期保険)は、85歳以上でも確実に加入できる葬儀保険です。

どちらも最長100歳まで更新できますので、長生きする方にも保障が手厚くなっています。

⑧県民共済葬儀保険やコープ葬儀保険の方が少額短期保険より保障が手厚くなりますか?

共済は掛け金が安く、地域によっては「県民共済」や「コープ共済」「JA共済」などが人気のところもあります。共済は死亡保障と医療保障がセットになっているものが多いので、結果的には保険料が高くなるデメリットもあります。

保障の内容は、保険会社によっても異なりますし「どこまで保障してもらうのか」は個人で考え方も違います。生命保険や医療保険とは別に、葬儀代金をキープしたいのであれば掛け金の安い葬儀保険をおすすめします。

⑨告知なしで葬儀保険に加入できる?500円から入れる保険はありますか?

医師の診断などは不要なものが多いですが、簡単なアンケートに答えれば加入できる保険がほとんどです。介護認定2までであれば、8位で紹介した介護のあとも(プラス少額短期保険)をおすすめします。

「小さなお葬式 早割」という商品が、メディアで取り上げられたことから葬式保険が注目されています。これは死亡給付金が還付されるのではなく、全国の葬儀場が割引で利用できるサービスです。

毎月500円の保険料で、死亡給付金が幾らかもらえるものではありませんので、すでに葬式費用を用意している方向けの商品です。

⑩親が介護認定中ですが、加入することはできるのでしょうか?

介護認定2までであれば、8位で紹介した介護のあとも(プラス少額短期保険)をおすすめします。高齢になると保険料が高額にありますが、葬儀だけでなく介護施設の支払いなどに死亡給付金をあてていただけます。

葬儀保険のまとめ

「立つ鳥跡を濁さず」とことわざがあるように、自分が亡くなったあとはトラブルなどはないようにきれいにしておきたいもの。そんな方は終活と共に、葬儀保険への加入がおすすめです。

今回紹介した葬儀保険を比較して、より親身になってくれサービスが良い商品を選んでください。